Условия поставки cip инкотермс 2010

Содержание:

- Пример расчета дисконтированного денежного потока в Excel

- Обязанности продавца по FOB

- Общая характеристика условия поставки DDP Инкотермс 2010

- Benefits of DDU, when it was in use

- Buyer and Seller Obligations of DDU

- Инкотермс 1990

- Цена CIP, а также обязательства контрагентов согласно базису поставки CIP

- Обязанности покупателя

Пример расчета дисконтированного денежного потока в Excel

Cash InflowCash Outflow

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

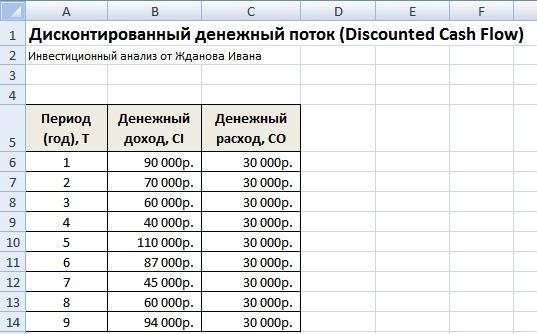

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

Дисконтированный денежный поток (DCF) расчет в Excel

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле: Ставка дисконтирования = Безрисковая ставка + Премия за риск За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта. Более подробно узнать про расчет безрисковой ставки можно в следующей статье: «Безрисковая ставка доходности. 5 современных методов расчета» После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие: Денежный поток (CF) = B6-C6 Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6 Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

Дисконтирование денежных потоков, пример оценки в Excel

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Обязанности продавца по FOB

Как уже было сказано выше, FOB ИНКОТЕРМС 2010 вводит некие обязанности для обеих сторон сделки и следит за их выполнением. Рассмотрим обязанности продавца. Их можно разделить на некоторые категории.

Общие обязанности

В общие обязанности входит предоставление покупателю следующих необходимых вещей:

- товар;

- счёт-фактуру (в бумажной или электронной форме) на покупку продукта.

- Документы, которые подтверждают соблюдение поставщиком всех условий договора о купле-продаже товара.

Всё перечисленное выше предоставляется продавцом по заявке его партнёра. Расходы на оформление документов и предоставление товара берёт на себя не продавец, а покупатель.

Лицензии и разрешения на продажу, контроль безопасности

Поставщик обязан гарантировать законность всех процедур в рамках договора купли-продажи. Для этого за свой счёт он должен оформить все необходимые для транспортировки и проверки на таможне товара документы.

Продавец отвечает за получение:

- лицензии на экспорт товара;

- разрешений на продажу;

- любых документов, подтверждающих выполнение всех таможенных формальностей.

Договор перевозки

Продавец не имеет обязанностей, которые так или иначе связаны с оформлением такого документа, как договор перевозки. Но здесь существуют некоторые нюансы.

Между участниками сделки может быть заключена договоренность. Поставщик по этой договоренности самостоятельно оформляет документ по всем стандартам торговли. Все расходы и риски за эту процедуру берёт на себя его партнёр.

Если такой договоренности нет или она не закреплена официально, лицо, ответственное за предоставление товара, может отказать своему партнёру в оформлении договора перевозки без указания причин.

Договор страхования

У продавца нет обязанностей по подготовке договора страхования. Но по договоренности он может предоставить всю необходимую информацию для осуществления процедуры страхования своему партнёру.

Поставка товара

Продавец должен осуществить поставку в указанные в договоре место и время. Если же покупатель не установил конкретный пункт отправки, его выбор остаётся за продавцом.

Переход рисков

Этот участник сделки ответственен за состояние товара только до того момента, пока он ещё не погружен на судно. После погружения груза на судно все риски переходят его партнёру.

Распределение расходов

- Расходы, которые, так или иначе, касаются производства и поставки товара на судно.

- Таможенные сборы, которые связаны с вывозом товара.

Извещение

Лицо должно оповестить соответствующим извещением своего партнёра о прибытии продукта в указанное место или, наоборот, о его непринятии на судно.

Документ поставки

Лицо должно предоставить партнёру документ, подтверждающий соблюдение всех условий поставки, которые были указаны в договоре о купле-продаже.

Проверка товара

Продавец должен гарантировать соответствие товара всем условиям, прописанным в договоре. Проверку соответствия и качества товара он осуществляет за свой счёт.

Упаковка товара и маркировка

Лицо обеспечивает должную упаковку и маркировку продукта для избегания его повреждения во время транспортировки при соблюдении всех правил перевозки. Исключением являются те товары, которые могут перевозиться без специальной упаковки.

Содействие в получении информации

Покупатель может запросить у продавца ту или иную информацию или документацию, которая может понадобиться для транспортировки и таможенного оформление продукции.

У сторон нет обязательств по страхованию груза.

Общая характеристика условия поставки DDP Инкотермс 2010

Условие поставки DDP означает, что продавец осуществляет поставку, когда в распоряжение покупателя предоставлен товар, очищенный от таможенных пошлин, необходимых для ввоза, на прибывшем транспортном средстве, готовом для разгрузки в согласованном месте назначения. Продавец несет все расходы и риски, связанные с доставкой товара в место назначения, и обязан выполнить таможенные формальности, необходимые не только для вывоза, но и для ввоза, уплатить любые сборы, взимаемые при вывозе и ввозе.

Используя DDP, продавец налагает на себя максимум ответственности и расходов. Продавец обязуется предоставить в распоряжение покупателя груз, прошедший все таможенные формальности, доставив его в оговоренное сторонами место назначения. В таком случае продавец несет все расходы и риски, связанные с транспортировкой товара, включая обязательства по уплате экспортных и импортных таможенных пошлин. Любой налог на добавленную стоимость или иные налоги, подлежащие уплате при импорте, осуществляются за счет продавца, если иное не согласовано в договоре купли-продажи.

Данный термин может быть использован независимо от избранного вида транспорта, а также при использовании более чем одного вида транспорта. Характеристика термина DDP представлена в таблице.

Таблица. Характеристика термина DDP (поставка с уплатой пошлин (название места назначения))

))

| Характеристика | Условия поставки |

| Применяемые виды транспорта | Любой вид транспорта |

| Оплата основной перевозки | Продавец |

| Таможенные формальности для вывоза, уплата экспортных таможенных пошлин | Продавец |

| Таможенные формальности для ввоза, уплата импортных таможенных пошлин | Продавец |

| Погрузка / разгрузка | Продавец / покупатель |

| Переход рисков утраты или повреждения товара от продавца к покупателю | В момент предоставления в распоряжение покупателя товара, очищенного от таможенных пошлин, необходимых для ввоза, на прибывшем транспортном средстве, готовом к разгрузке |

Согласно условиям поставки DDP расходы по доставке до согласованного места назначения несет продавец. Продавец выполняет свою обязанность по поставке, когда он предоставляет в распоряжение покупателя товар, очищенный от таможенных пошлин, необходимых для ввоза, на прибывшем транспортном средстве, готовом к разгрузке, в согласованном месте назначения, с этого же момента происходит переход рисков утраты или повреждения товара на покупателя. Продавец несет все расходы, связанные с выполнением таможенных формальностей при вывозе и ввозе, в т.ч. уплачивает экспортные таможенные пошлины в стране вывоза, а также импортные таможенные пошлины и другие налоги и сборы в стране ввоза.

Все расходы по разгрузке, необходимые для принятия товара с прибывшего транспортного средства в месте назначения оплачивает покупатель, если иное не предусмотрено договором купли-продажи.

Сторонам рекомендуется наиболее точно определить пункт в согласованном месте назначения, поскольку расходы и риски до этого пункта несет продавец. Продавцу рекомендуется обеспечить договоры перевозки, в которых точно отражен такой выбор. Если продавец по его договору перевозки несет расходы по разгрузке в согласованном месте назначения, продавец не вправе требовать от покупателя возмещения таких расходов, если иное не согласовано сторонами.

Не рекомендуется использовать DDP, если продавец прямо или косвенно не в состоянии обеспечить выполнение таможенных формальностей для ввоза (импортную очистку). При желании сторон возложить на покупателя все риски и расходы по выполнению таможенных формальностей для ввоза целесообразно использовать термин DAT (поставка на терминале).

Benefits of DDU, when it was in use

Delivery Duty Unpaid would have benefitted both parties in some ways. The seller would be responsible for all the risks and costs associated with delivering the goods until the shipment reaches the destination country. But at that point, the buyer becomes responsible for import clearance procedures and any costs incurred in that process.

This would have been the most efficient method since sellers may not be aware of all the requirements of the destination country, but the buyers usually are familiar with them since this is where they most likely do the majority of their business. For the seller to be responsible for delivery past the entry point as in DDP, they have to familiarize themselves with necessary formalities in a foreign country so that they can coordinate arrangements with foreign institutions. This can lead to delays and mistakes in shipping procedures that could cost both parties time and money, hence why DDU is no longer used as an Incoterms rule.

Another benefit of DDU would have been its ability to effectively track shipments. Tracking a shipment within one’s own country is much easier than tracking it once it has left the country and is in someone else’s hands. This means the seller is able to track its shipment all the way to the destination country and then the buyer takes possession of it and is able to have precise control over when and where the goods are delivered and unloaded.

Cost savings to both parties can also be significant. The seller would obviously save money on export fees, while the buyer could possibly negotiate a larger discount for the goods for agreeing to incur these fees and responsibilities themselves.

Buyer and Seller Obligations of DDU

| THE SELLER’S OBLIGATIONS | THE BUYER’S OBLIGATIONS |

|---|---|

|

1. Providing the goods to the buyer

The supplier is responsible for delivering both the goods and an invoice or other documents that prove the buyer can legally take possession of the goods. |

1. Payment

Pays for the delivered product. |

|

2. Licenses and documentation

The seller is responsible for any licenses and formalities required to ship the goods to the agreed-upon destination where the buyer will pick them up. |

2. Licences, authorisations and formalities

Arranges and pays for all necessary documentation, including licensing and official authorization for import clearance once the shipment has arrived in their country. |

|

3. Shipping and insurance

The supplier is responsible for shipping the goods to the agreed-upon location. Insurance is not required, but the seller bears the risk burden for accidental loss, damage or theft of the goods up to the delivery location. |

3. Shipping and Insurance

Takes possession of the goods at the main delivery location once they have arrived in their country. Takes physical and financial responsible for delivery to their own factory or storage facility. This includes paying for any customs, duty, or other various fees associated with importing and transportation from the initial delivery point. Insurance is optional, but advised since they will now take on the burden of risk for damage, theft or loss of the property. In some cases, the seller provides transportation of the shipment inland to the final destination. But in these situations, under DDU terms, the buyer is still responsible for the risk and costs associated with that. |

|

4. Delivery

The seller should deliver the goods alongside the ship at a specific agreed place on the port of origin |

4. Taking delivery

The buyer must take the goods at the point of origin and the bear the costs / responsibility thereafter |

|

5. Transfer of risks

Risk is transferred from the seller to the buyer once the goods are delivered to the destination country. |

5. Transfer of risks

The buyer is responsible for any loss or damage to the goods from the time they have been delivered alongside the ship. If the vessel is delayed or doesn’t show up, the buyer must cover any additional expenses |

|

6. Costs

The seller must pay for: Delivery costs to the destination countryLoading, labour and transportation costs up to the destination countryInsurance up to the destination country (optional)Export duties and taxes |

6. Costs

They buyer must pay for:

|

| 7. Notice to the buyer |

7. Proof and Notice

The buyer must accept the seller’s delivery documents and provide a receiving time. |

A short, 20 page introductory guide on each Incoterms 2020 rule.

A comprehensive 94 page guide on Incoterms 2020, to be used in conjunction with ICC’s new book, INCOTERMS 2020. Aimed at all trade practitioners.

What’s inside → All proceeds from this book are split between the Author, and funding the Student Accelerate Scholarship →

Инкотермс 1990

В редакции Инкотермс 1990 года была изменена аббревиатура «FRC» для «Free Carrier» на «FCA». Поскольку теперь можно было использовать для любого вида транспорта один общий термин FCA, то торговые условия FOR, FOT и FOB Airport посчитали устаревшими и были удалены.Также появилась возможность более широкого использования электронных сообщений: вместо бумажных документов — предоставить EDI сообщения, если стороны согласовали электронный способ коммуникаций.

| EXW | Ex Works ( … named place)Франко завод ( …название места) |

|---|---|

| FCA | Free Carrier (…named place)Франко перевозчик (…название места) |

| FAS | Free Alongside Ship (… named port of shipment)Франко вдоль борта судна (… название порта отгрузки) |

| FOB | Free On Board (… named port of shipment)Франко борт (… название порта отгрузки) |

| CFR | Cost and Freight (… named port of destination)Стоимость и фрахт (… название порта назначения) |

| CIF | Cost, Insurance and Freight (… named port of destination)Стоимость, страхование и фрахт (…название порта назначения) |

| CIP | Carriage and Insurance Paid Тo (… named place of destination)Фрахт/перевозка и страхование оплачены до (…название места назначения) |

| CPT | Carriage Paid To (… named place of destination)Фрахт/перевозка оплачены до (…название места назначения) |

| DAF | Delivered At Frontier (… named place)Поставка до границы (… название места поставки) |

| DES | Delivered Ex Ship (… named port of destination)Поставка с судна (… название порта назначения) |

| DEQ | Delivered Ex Quay (… named port of destination)Поставка с пристани (… название порта назначения) |

| DDU | Delivered Duty Unpaid (… named place of destination)Поставка без оплаты пошлины (… название места назначения) |

| DDP | Delivered Duty Paid (… named place of destination)Поставка с оплатой пошлины (… название места назначения) |

Цена CIP, а также обязательства контрагентов согласно базису поставки CIP

Главным нюансом при заключении договора поставки на данных условиях является цена CIP. Де-юре стоимость перевозки и страхования оплачивается продавцом, но де-факто эти расходы включаются поставщиком в стоимость товара по договору, т.е. фактически за перевозку и страховку платит покупатель. Следовательно, цена CIP для покупателя включает в себя:

- фактурную стоимость товара;

- расходы на перевозку груза;

- плату за страховку груза.

Основные обязательства поставщика и получателя груза согласно CIP Инкотермс 2010 предусматривают больше формальностей, чем любой другой базис поставки.

Итак, обязательства продавца на условиях CIP при экспорте

- Подготовить к перевозке товар в соответствии с договором поставки.

- Оплатить перевозку груза до места, заранее оговоренного в договоре (по умолчанию — до терминала импорта).

- Взять на себя расходы по выгрузке товара для его дальнейшей погрузки на транспорт перевозчика импортера.

- Оформить договор со страховой компанией с минимальным покрытием (110% стоимости товара) и передать его покупателю вместе с остальными документами (см. п. 4)

- Передать покупателю все коммерческие документы (оригинал договора купли-продажи, контракта со страховой компанией), а также транспортный документ, свидетельствующий о фактической отгрузке товара – коносамент, CMR и т.п.

- Провести все таможенные процедуры, связанные с вывозом товара в соответствии с регламентом страны экспорта (оплатить пошлины, сборы, получить разрешения и лицензии).

- Провести упаковку и маркировку товара, достаточную для идентификации груза в порту экспорта и импорта для его инспектирования.

- Предоставить покупателю все документы по товару, которые могут потребоваться для прохождения импортных процедур (при этом издержки, связанные с получением этих документов, вам должен компенсировать покупатель).

Обязательства покупателя согласно термину CIP при импорте

- Оплатить указанную в коммерческом договоре цену товара.

- Оформить контракт с перевозчиком для доставки груза от указанного в контракте места погрузки товара до терминала импорта и пункта конечной выгрузки.

- Проинформировать продавца заранее о необходимости предоставить необходимые данные о товаре, которые могут потребоваться для процедуры импортной очистки (все расходы продавца согласно этому пункту вы обязаны взять на себя).

- Оплатить загрузку выгруженного основным перевозчиком товара на транспорт вашего перевозчика для его окончательной доставки.

- Принять у поставщика все транспортные документы, связанные с поставкой груза.

- Пройти за свой счет все таможенные формальности и процедуры, связанные с ввозом груза в страну импорта и транзитные страны.

Обязанности покупателя

- Произвести оплату товара согласно с коммерческим договором.

- Выполнить все импортные таможенные формальности.

- Оформить договор на перевозку груза.

- Сообщить второй стороне договора название судна, дату его прибытия в порт или временной промежуток, в который должна быть произведена погрузка груза.

- Принять у экспортера или его агента документы о фактической отгрузке товара.

- Взять на себя расходы поставщика, связанные с поиском и предоставлением информации о товаре для ввоза в страну импорта / транзита.

Итак, торговый термин FOB в наиболее упрощенной расшифровке обозначает, что ответственность за товар до момента его перевалки на борт лежит на экспортере, тогда как импортер начинает отвечать за груз в момент его перехода через линию борта. Главным различием между популярными морскими торговыми терминами CIF и FOB является финансовая нагрузка за транспортные расходы: если при CIF за доставку груза платит продавец, то условия поставки FOB предполагают оплату доставки покупателем.

Как и другие базисные термины поставки, условия FOB в договоре прописываются с указанием порта погрузки товара при экспорте, например: «FOB Shanghai (Инкотермс 2010)» в любой части договора (единой формы договора для внешнеэкономических контрактов не существует, поэтому используются приемлемые для обеих сторон формы договора).