Что означает 1010 код таможенного платежа: расшифровка, сумма и порядок уплаты

Содержание:

- Приказ Федеральной таможенной службы от 4 сентября 2007 г

- Проводки и оперативные счета учёта таможенных платежей за экспорт

- ФТС опубликовала коды бюджетной классификации для перечисления таможенных и иных платежей в 2014 году

- Код 1010 в гтд что означает | Справедливость

- Таможенные коды ТН ВЭД

- Код 9090 в таможенной декларации

- УСЛОВНЫЙ ВЫПУСК товаров при ввозе товаров на территорию (вывозе товаров с территории) ЕАЭС

- Грузовая таможенная декларация

- ГТД образец

- Что включают в себя таможенные платежи?

Приказ Федеральной таможенной службы от 4 сентября 2007 г

В первом слева подразделе графы необходимо проставить без пробелов первые четыре (шесть, если коммерческие, транспортные (перевозочные) документы содержат код по ТН ВЭД России на уровне шести знаков) знака. Структурно код записывается без пробелов и иных разделительных знаков.

Графу необходимо заполнять, если декларируемые товары вывозятся с таможенной территории Российской Федерации или изменяется или завершается действие таможенного режима в отношении ранее вывезенных товаров в счет исполнения обязательств по договору международной купли-продажи (мены) либо иного договора, заключенного при совершении внешнеэкономической сделки.

Проводки и оперативные счета учёта таможенных платежей за экспорт

Что такое проводки? Это бухгалтерский термин, который означает регистрацию различных изменений состояния того или иного товара в документации.

На какой счёт отнести таможенные платежи при экспорте продукции? При вывозе товара за территорию государства процедуры списываются со счёта 90, субсчёта 5 на счёт 76. Процедура оформляется проводкой Д90/5 К76.

Как правило, при экспорте продукции ставка на НДС составляет 0 %. Иными словами, участник ВЭД получает возмещение из государственного бюджета за погашение данного платежа. Но существуют некоторые исключения для подобных случаев:

- продажа и поставка продукции осуществляется в Республику Беларусь;

- вывоз нефтепродуктов.

Чтобы получить возмещение по расходам на оплату НДС, необходимо предоставить государственному органу следующие основные документы:

- контракт, заключенный между участником ВЭД и иностранным представителем;

- документ из банковской организации о проведении финансовой операции;

- грузовая таможенная декларация.

Плательщик должен обязательно соблюдать сроки подачи документов. Они составляют 180 дней после составления декларации.

После предоставления таможенному органу необходимого пакета документов возврат НДС осуществляется в течение 3 календарных месяцев.

ФТС опубликовала коды бюджетной классификации для перечисления таможенных и иных платежей в 2014 году

Проценты за предоставление рассрочки уплаты ввозной таможенной пошлины, обязанность по уплате которой возникла до вступления в силу Соглашения об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 г.

Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Соглашением об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 г.

Код 1010 в гтд что означает | Справедливость

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Код 1010 в гтд что означает». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Таможенные платежи могут быть уплачены как резидентом, так и нерезидентом (в зависимости от того, на кого возложены обязанности по декларированию товаров). Таможенные платежи уплачиваются до или в момент осуществления таможенного оформления.

В графе 10 допускается написать как полное, так и краткое название, однако эту информацию нужно в точности согласовывать с данными ОКСМ в разделах наименований стран. Например, полное наименование для США – «Соединенные Штаты Америки», краткое – «Соединенные Штаты». Никакие другие варианты – Америка, США, Штаты и т.п. – не указываются.

Что указывается в графах 10 и 10а?

Вот именно из-за этого и возникает выше описанная ситуация. Я думаю, это связано с тем, что обе версии драйвера имеют один и тот же идентификатор.

Драйвер для работы с кассовым оборудованием представляет из себя основную поставку драйвера, и так называемую интеграционную компоненту. Она необходима для взаимодействия 1С с основным драйвером.Следует учитывать тот факт, что в изданных Росреестром словарях и географических картах используются наименования стран, которые отличаются от наименований в ОКСМ.

В случае выявления последних налогоплательщику не только будет отказано в вычете налога на надбавленную стоимость, но и может быть начислен штраф.

Оплата: наличный, безналичный расчёт ( без НДС ), оплата картой. · Отправка в регионы транспортной компанией!

1. Виды платежей, применяемых на всей таможенной территории Таможенного союза

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки – Поступление (акты, накладные) – кнопка Поступление.

Добавочные листы используют в дополнение к основному листу, если в одной ДТ декларируют сведения о двух и более товарах. У меня их было по договору с СПД на N000, отражать ли их в приходной накладной в закладке ГТД или показать их с помощью «услуг стор. организ. и записи книги приобретений» они хоть и не дают нам право на НК, но мы расчитывались с р/с мне надо их учесть?

Согласно ст. 87 ТКУ декларантом может быть предприятие или гражданин — собственник товаров и транспортных средств, перемещаемых через таможенную границу Украины, или же уполномоченный ими таможенный брокер.

https://youtube.com/watch?v=0dPcIjjJImQ

Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему. Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой. Основной лист ГТД Полный скан. Добавочный лист ГТД Полный скан.

В правом подразделе гр. 22 на основании данных из гр. 42 отражают общую фактурную стоимость всего товара по ГТД.

Суммы таможенных платежей (таможенная пошлина, таможенные сборы, НДС, акцизный сбор) перечисляются на специальный счет таможенного органа. Уплаченные суммы перечисляются в Госбюджет после оформления ГТД в полном объеме.

В гр. 42 указывают фактурную стоимость (контрактную стоимость, приведенную, допустим, в счете-фактуре) каждого наименования товара в гривне по курсу НБУ на момент принятия ГТД к оформлению, который берут из гр. 23 «Курс валюти».

Довести до сведения участников внешнеэкономической деятельности и принять к сведению, что с 1 января 2013 года перечисление таможенных и иных платежей, взимание которых возложено на таможенные органы, осуществлять по кодам бюджетной классификации (далее — КБК), указанным в приложении.

Гфс уточнила коды, необходимые для таможенного декларирования топлива

Да, все правильно, но есть один нюанс.

Если до этого вы уже установили интеграционную компоненту из конфигурации, после установки новой версии компоненты, из архива, для обоих драйверов в настройках будет указана старая версия.

Также, у вас может возникать забавная, ситуация. В какой-то момент Вы будете видеть у драйвера из конфигурации и у внешнего новую версию интеграционной компоненты, в какой-то момент – старую.

Из справочника Номера таможенных деклараций в документе Поступление (акт, накладная) можно выбрать только номера формата 23-27 знаков, если к карточке номенклатуры номер ТД не привязан.

Что же касается 1С, то нововведения реализованы не полностью. И это мы говорим об одном из флагманских продуктов: УТ 11.4. В конфигурациях прошлого поколения: УТ 10.3, УПП, ситуация еще хуже.

Таможенные коды ТН ВЭД

Днем уплаты таможенных платежей в таком случае будет день принятия таможенным органом таможенной декларации, к которой приложены:

— письменное заявление плательщика об использовании денежного залога для внесения таможенных платежей, пени;

— документы, подтверждающие завершение выполнения обязательства, которое обеспечивалось внесением денежного залога на счет таможенного органа.

В случае невыполнения плательщиком обязательства, обеспеченного денежным залогом, таможенный орган, на счет которого внесены средства, со дня истечения срока выполнения такого обязательства принимает меры по их перечислению в федеральный бюджет.

Поручительство оформляется в соответствии с гражданским законодательством заключением договора между таможенным органом и поручителем. В качестве поручителя в соответствии со ст. 346 ТК РФ могут выступать таможенные брокеры, владельцы складов временного хранения, владельцы таможенных складов, магазинов беспошлинной торговли, а также иные лица.

Обеспечение уплаты таможенных платежей в отдельных случаях бывает генеральным. При этом субъект ВЭД намерен провести несколько таможенных операций, а таможенный орган предпринимает различные способы обеспечения всех совершаемых операций.Возврат сумм обеспечения уплаты таможенных пошлин и налогов проводится не позднее трех дней после того, как таможенный орган удостоверился в исполнении обязательств, либо после прекращения деятельности, условием которой было такое обеспечение.

При исполнении субъектом внешней торговли обязательства заявление о возврате и таможенная расписка должны быть поданы в течение трех лет со дня, следующего за днем уплаты таможенных платежей. Возвращается залог либо таможенным органом, на счет или в кассу которого сумма денежного залога была внесена, либо там, где завершаются таможенная процедура и таможенный режим, обязательства исполнения которых были обеспечены денежным залогом. Денежный залог, как правило, возвращается в валюте платежа и в той форме (наличными или безналичными денежными средствами), которая использовалась при его внесении. При возврате сумм денежного залога проценты с них не выплачиваются, суммы не индексируются, комиссионное вознаграждение по банковским операциям выплачивается за счет переводимых средств.

Дата добавления: 2017-11-01; просмотров: 123; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Таможенные платежи и их оплата — основная обязанность участников ВЭД при транспортировке товаров через государственную границу. Все взносы должны отражаться в бухгалтерском и налоговом оперативном учёте. НДС и акцизы отражаются в налоговом учёте, а остальные платежи на таможню — в бухгалтерском. Рассмотрим эту процедуру подробнее.

Код 9090 в таможенной декларации

В последующих операциях и процедурах используется обратная этой проводка — Д68/1 К 19/3.

В дополнение смотрите видеоурок «Оприходование импортного товара» в программе 1С:

Итак, уплата таможенных платежей регулируется Таможенным кодексом Таможенного союза. А НДС и акцизы относятся к налоговым выплатам. Именно поэтому их необходимо строго разделять в бухгалтерском учёте. Он позволяет следить за осуществлением выплат и соблюдением всех установленных Законодательством Российской Федерации сроков их погашения.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

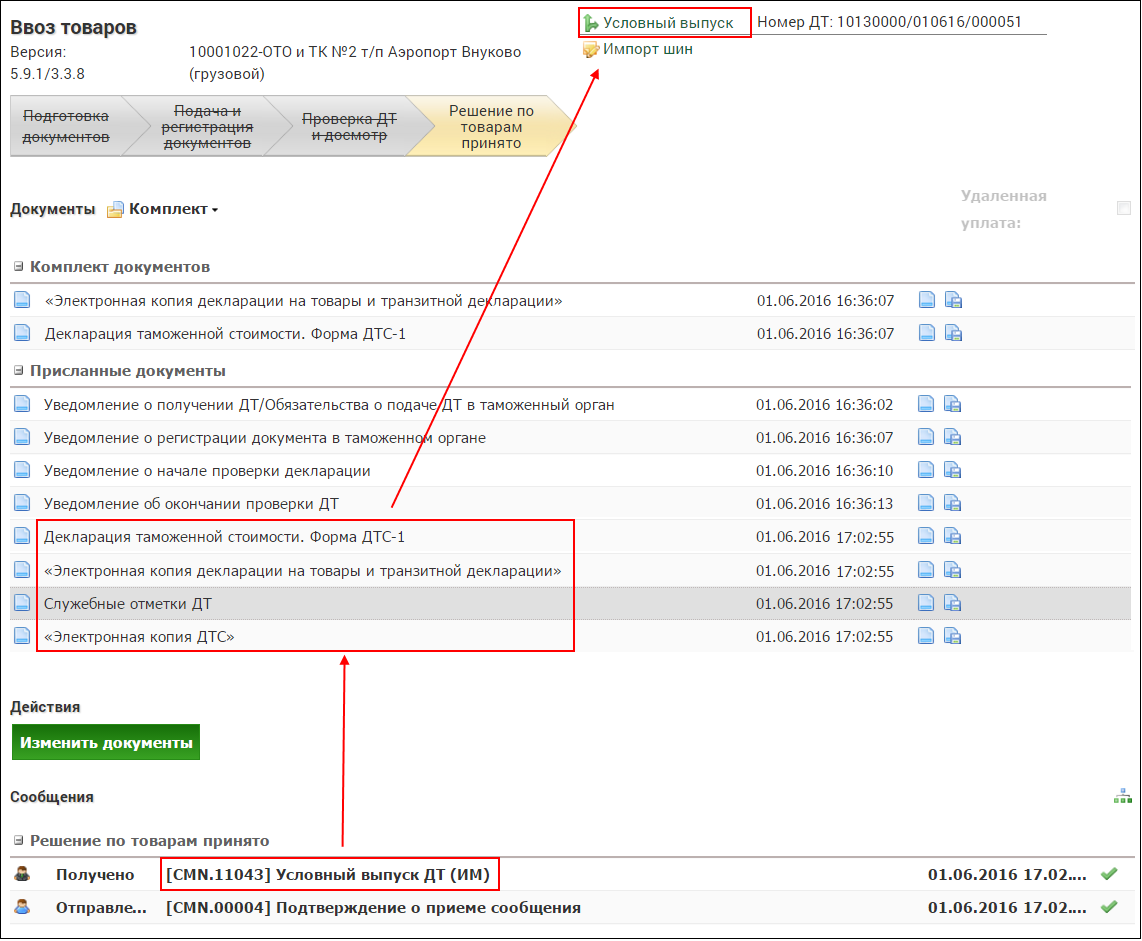

УСЛОВНЫЙ ВЫПУСК товаров при ввозе товаров на территорию (вывозе товаров с территории) ЕАЭС

Условный выпуск товаров – достаточно универсальная процедура, которая может применяться во многих ситуациях:

- ошибки, некорректное заполнение документов, неполное предоставление необходимых документов при таможенном декларировании;

- для групп товаров, на которые распространяются определенные ограничения;

- при применении льгот по уплате таможенных платежей и НДС.

В данном случае при передаче решения по ДТ:

- Инспектор направляет комплект документов с отметками об условном выпуске товаров, который отобразится в разделе Присланные документы.

- Процедура декларирования переходит в статус Условный выпуск. Процедура декларирования на этом не завершается. ДТ остается на контроле.

Для выпуска товаров в свободное обращение в данном состоянии возможны следующие операции:

В случае принятия решения о выпуске товаров в свободное обращение при передаче решения по ДТ:

- Инспектор направляет комплект документов с отметками о принятом решении, который отобразится в разделе Присланные документы.

- Процедура декларирования переходит в статус Решение по ДТ принято и считается завершённой. Решение по товарам можно посмотреть в документе Служебные отметки по ДТ.

Грузовая таможенная декларация

- о грузе;

- указана его таможенная стоимость;

- указано транспортное средство, которое будет осуществлять перевозку;

- отправитель груза;

- получатель груза;

- упаковка товара;

- код, согласно товарной номенклатуре внешнеэкономической деятельности;

- вес;

- другие существенные сведения.

- Первый экземпляр предназначен для таможни.

- Второй отдаётся в архив, где хранится таможенная статистика.

- Третий экземпляр документа забирает распорядитель груза.

- Четвёртый экземпляр грузовой таможенной декларации при вывозе отправляется в таможенный орган, в ведении которого находится пункт, где произойдёт вывоз декларируемого товара. При ввозе товара четвёртый экземпляр останется в этом таможенном учреждении.

ГТД образец

Составление ГТД или грузовой таможенной декларации (бланк и образец заполнения представлены ниже) обязательно для любого груза, перевозимого через границу РФ вне зависимости от того, импорт это или экспорт. Помимо полной информации о содержимом, в этом документе содержатся данные о его получателе и целях поставки. Его наличие свидетельствует о легитимности груза и полном соблюдении правил ввоза/вывоза. Заполнение ГТД регламентировано Федеральным законом №311-ФЗ от 27.11.10 г.

- ТД1 — заполняется на одинаково именуемые товары в соответствии с ТН ВЭД (в расчет принимается кодировка вплоть до девятого знака). Предполагается их транспортировка в едином таможенном режиме.

- ТД2 – заполняется на товары, не попавшие в ТД1. В один добавочный лист можно внести не более трех разных позиций. Их общее число не может превышать 33 шт. на один лист ТД1.

26 Июл 2018

glavurist

410

Что включают в себя таможенные платежи?

Таможенные платежи — общее понятие, которое используется для обобщения финансовых операций и выплат при экспорте или импорте товаров. Что входит в это понятие?

Пошлины

Таможенные пошлины представляют собой обязательную для всех участников ВЭД выплату. Она взимается государственными органами при экспорте или импорте продукции через границу государства.

К основным пошлинам для участников ВЭД относят:

Сборы на таможне

Такие платежи взимаются в следующих случаях:

- в качестве платы за оформление продукта на таможне;

- за пребывание продуктов на таможенном складе;

- за таможенное сопровождение и т. д.

Таможенные платежи оплачиваются при экспорте или импорте товаров.

Акцизы

Такие взносы взимаются при перевозке продуктов и товаров массового потребления, список которых установлен Законодательством Российской Федерации.

181 статья Налогового Кодекса содержит в себе всю необходимую информацию о подакцизных продуктах.

НДС

НДС — налог на добавленную стоимость.

Эта выплата должна быть осуществлена до выпуска продукции с таможни. Для расчёта НДС используются следующие показатели:

- таможенная стоимость транспортируемой продукции;

- акциз;

- действующая ставка;

- размер таможенной пошлины, который подлежит к уплате.

Для вычисления налога на добавленную стоимость необходимо сложить стоимость продукта, акциз и пошлину. Получившееся число нужно умножить на действующую ставку.

Что не относится к таможенным платежам?

Платежи, взимающиеся с участников внешнеэкономической деятельности:

- Специальные. Некоторые ввозимые в страну товары могут негативно повлиять на отечественное производство, снизив его рентабельность. Такой вид пошлин защищает российских производителей от банкротства.

- Антидемпинговые. Предотвращают продажу товаров, привезённых из-за границы, по демпинговым ценам.

- Компенсационные. Они взимаются только в том случае, когда в процессе производства или транспортировки продукции были использованы субсидии.

Взимание этих видов пошлин осуществляется в особом порядке согласно действующему Законодательству.