Внешняя торговля россии в 1 квартале 2020 года

Содержание:

Почему так востребован импорт продовольственных товаров в Россию

Достаточно высокой остается и доля продовольственного импорта на российский рынок. Хотя влияние санкций и контрсанкций в этом сегменте особенно заметно. Достаточно сказать, что всего за пять лет (с 2013-го по 2017 год) поставки импортного продовольствия в стоимостном выражении сократились почти вдвое – с 43 млрд. до 23,3 млрд. долларов США. Таковы данные Федеральной таможенной службы (ФТС) России.

Одна из основных причин – так называемое продовольственное эмбарго, которое начало действовать с 2014 года и неоднократно продлевалось. Это привело к ограничению, сокращению или полной остановке ряда продовольственных товаров из стран Евросоюза, США и ряда других государств. На поставки из других стран по ряду позиций Россия так и не смогла переориентироваться, а потому их импорт полностью прекратился. Часть продукции (мясо, молочная продукция, овощи и т.д.) заменили собственным производством.

Однако столь быстро нарастить производство некоторых видов сельскохозяйственной продукции России все же не удалось. Это привело к тому, что по-прежнему достаточно высокой остается ее доля в общем импорте. Скажем, поставки импортного мяса в 2018 году сократились до 1,4 млрд. долларов против 2 млрд. в предыдущем году. А вот по рыбе и цитрусовым (за 2017 год – 1,1 млрд., за 2018 год – 1,2 млрд. долларов США по обеим категориям), а также напиткам (соответственно, 2,4 млрд. и 2,6 млрд. долларов) наметился даже прирост поставок.

Кстати, цитрусовые наравне с бананами занимают лидирующие позиции в продовольственном импорте. И это вполне объяснимо объективными природно-климатическими факторами. Как бы активно РФ ни занималась импортозамещением в продовольственной сфере, бананы выращивать она явно не сможет.

Другие экзотические фрукты заменить отечественными аналогами Россия также явно не сможет. А вот более традиционная для нашего климата сельхозпродукция уже во многом заменила импорт. Скажем, за пять лет импорт яблок, груш и айвы сократился вдвое, орехов — в 1,8 раза, а абрикосов, вишни и других косточковых — в 1,6 раза. Но даже в этой группе товаров остаются позиции, которые невозможно заменить отечественной продукцией. Так, фисташка, кешью, бразильский орех остаются на 100% импортными, а фундук и грецкий орех – на 90-95%.

В отдельных категориях импорт растет

Однако есть категории продовольствия, которые за последние пять лет Россия стала импортировать в больших объемах. В первую очередь это касается не производимых в нашей стране плодов. Так, на втором месте рейтинга в стоимостном выражении в 2017 году находятся бананы. Если в 2013-м их было ввезено на $996 млн, то в прошлом году уже более чем на $1,1 млрд. В натуральном выражении за этот период поставки выросли на 200 тыс. т до 1,5 млн т. 96% бананов поставляет в Россию Эквадор.

В натуральном выражении прибавили поставки пальмового масла. В 2013-м его импорт составлял 747 тыс. т, а в 2017-м — уже 872 тыс. т. Правда, теперь этот продукт обходится нашей стране дешевле. Пять лет назад меньший объем стоил дороже — $694 млн, в прошлом году — $687 млн (10-е место). Почти 79% пальмового масла в Россию идет из Индонезии.

В два раза увеличился объем импорта соевых бобов — с 1,1 млн т пять лет назад до 2,2 млн т в прошлом году. В деньгах ввоз в 2017-м составил $968 млн, и это третья позиция в топ-25. Половину сои России поставляет Бразилия, еще 40% — Парагвай. Практически весь объем импорта закупает крупнейший российский переработчик этой агрокультуры калининградская группа «Содружество», уточняет ведущий эксперт ИКАР Даниил Хотько. Росту ввоза с 2013 года способствовало увеличение мощности предприятий компании. Сейчас ее потребности в сое составляют около 2,4 млн т соевых бобов ежегодно. В прошлом году группа импортировала 2,1 млн т, в 2018-м, скорее всего, объемы еще вырастут. В перспективе по мере развития собственного производства ввоз этой агрокультуры можно снизить. Пока же при емкости рынка около 6 млн т более 2 млн т закупается на внешних рынках. Это приводит к высокой зависимости внутренних цен от мировой конъюнктуры и курса валют.

Растет последние два года и ввоз виноградного натурального вина (включая игристое). По сравнению с 2013-м объем тоже изменился незначительно: уменьшился на 59 тыс. т до 637 тыс. т. В 2017 году импорт вина в стоимостном выражении составил $990 млн (4-я строка рейтинга). Среди главных поставщиков этого продукта в Россию Италия (29%), Франция (18%), Испания (16,5%) и Грузия (10%).

Росту ввоза вина способствует стабилизация рубля, а также изменение политики импортеров и торговых сетей, рассказывает Попович. Если еще года три назад наценка на зарубежную продукцию была не менее 300%, то теперь ритейл стал закупать вино напрямую у иностранных производителей, минуя посредников, и наценка стала составлять около 50%. «Цены на полке на импортные вина резко упали, и покупатель, конечно, отреагировал повышением спроса», — поясняет эксперт. В то же время российскими производителям перекрыли все коммуникации с потребителями, приравняв вино к крепкому алкоголю и запретив его рекламу. Между тем отечественные компании выпускают вино, ничем не уступающее импортному в сопоставимых ценовых категориях, утверждает Попович. «Это, на мой взгляд, некие политические просчеты. Люди, живя в Москве и не видя, как растет виноград, считают, что его в стране и нет, а вино из собственного винограда для многих по-прежнему сказка, — говорит он. — Ситуация такова, что государству пора заняться регулированием импорта вина, иначе отрасль не будет развиваться». По мнению эксперта, оптимальным для рынка было бы соотношение зарубежной и российской продукции 25/75%.

Товарооборот России

В 1 полугодии 2020 года товарооборот России составил 264 146 млн долл. США, уменьшившись на 16,81% (53 368 млн долл. США) по сравнению с 1 полугодием 2019 года.

Экспорт России в 1 полугодии 2020 года составил 158 900 млн долл. США, уменьшившись на 22,54% (46 247 млн долл. США) по сравнению с 1 полугодием 2019 года.

Импорт России в 1 полугодии 2020 года составил 105 246 млн долл. США, уменьшившись на 6,34% (7 121 млн долл. США) по сравнению с 1 полугодием 2019 года.

Сальдо торгового баланса России в 1 полугодии 2020 года сложилось положительное в размере 53 654 млн долл. США. По сравнению с 1 полугодием 2019 года положительное сальдо уменьшилось на 42,17% (39 125 млн долл. США).

Структура экспорта России в 2018 году

| Статья экспорта | Удельный вес в структуре экспорта |

|---|---|

| Топливно-энергетические товары | 63,7% |

| Металлы и изделия из них | 9,9% |

| Продукция химпрома | 6,1% |

| Машины и оборудование | 6,5% |

| Продовольственные товары и сырье для их производства | 5,5% |

| Лесоматериалы и бумажные изделия | 3,1% |

| Иные товары | 5,2% |

А теперь давайте подробнее рассмотрим товары, которые в целом формируют экспорт России. В минувшем году самой прибыльной статьей нашего экспорта была сырая нефть. Необработанное сырье принесло стране почти 130 млрд долларов. Если добавить к этому еще и нефтепродукты, то получится, что благодаря черному золоту мы выручили за год более 200 млрд долларов.

С одной стороны, можно порадоваться нашим хорошим продажам, но с другой – мы слишком зависимы от нефти. Между тем, на рынке нефти намечается серьезное сражение за рынки сбыта. По данным Международного энергетического агентства, США в ближайшие 5 лет станут больше экспортировать нефти, чем ввозить, а по совокупному объему нефтяного экспорта США обгонят Россию и максимально приблизятся к Саудовской Аравии. Все это означает одно – на фоне усилившейся конкуренции продавать нефть станет сложнее, а значит мощный финансовый источник нашей экономики может в любой момент иссякнуть.

Овощи и фрукты

Хорошую динамику уменьшения поставок из-за рубежа показала и категория «томаты». За пять лет их импорт сократился вдвое в стоимостном выражении — до $545 млн (13-е место), в натуральном — в 1,7 раза до 503 тыс. т. В прошлом году ввоз этого овоща осуществлялся из Азербайджана (27,5%), Китая (почти 25%), Марокко (23,5%) и Белоруссии (10%).

В этом году импорт томатов растет, отмечает главный аналитик Национального союза производителей плодов и овощей Кирилл Лашин. По данным ФТС, за январь-май ввоз увеличился уже на 20%, до 328 тыс. т. Отмечается расширение поставок и по другим основным овощам: картофеля — почти на 45% до 433 тыс. т, огурцов — примерно на 10% до 56 тыс. т. «В таких условиях отечественным сельхозпроизводителям трудно наращивать объемы производства, реализовывать новые проекты и окупать уже сделанные инвестиции», — комментирует он. Вкладываясь в тепличное производство или строительство картофельного хранилища, инвесторы заранее просчитывают, по каким ценам они могут реализовать продукцию, но ввоз растет, и это может обрушить рынок, обвалить стоимость произведенного товара, а значит, будут скорректированы размер прибыли и сроки окупаемости.

В этом году томатов на рынке переизбыток, подтверждает замгендиректора курского тепличного комбината «Сейм Агро» Константин Ильин. Российские производители увеличили объемы производства, плюс вырос импорт. Поменялся и спрос со стороны торговых сетей: теперь упор больше делается на дискаунтеры, а их интересует товар в общем, и чем ниже цена, тем лучше. Все это уже привело к падению стоимости примерно на 30%, в начале августа томат в опте стоил на уровне 20 руб./кг, что почти в два раза ниже себестоимости, рассказывал тогда предприниматель. «Играет свою роль и сезонность: в августе часть потребителей собирает урожай на собственных огородах, — поясняет он. — Да, в первой половине сентября цены начнут стабилизироваться, но определенный убыток аграрии уже получат». Однако если объем импорта будет продолжать расти, государству придется задуматься уже не о поддержке строительства новых теплиц, а о помощи в эксплуатации действующих, считает Ильин. По мнению Лашина, в тепличной отрасли доля импорта не должна превышать 20-30% в зависимости от категории продукта. Тогда можно будет избежать ценовых перекосов в ту или иную сторону.

В 1,9 раза с 2013 года снизился импорт в Россию свежих яблок. В 2017-м закуплено за границей 709 тыс. т на $406 млн (19-я позиция рейтинга). Основными поставщиками этого фрукта в нашу страну в прошлом году стали Сербия (32%), Молдова (22%) и Китай (16%). Сейчас Россия занимает первое место в мире по импорту яблок, доля которого составляет 47% от емкости рынка, знает Никиточкин. Муханин уверен: в перспективе 100% потребляемого в России яблока должно быть отечественного производства. «Наши природно-климатические условия позволяют полностью обеспечить страну этим фруктом, — утверждает он. — К тому же отечественное производство по многим показателям лучше, чем в странах-импортерах: у нас чистые почвы, черноземы, много воды. Нельзя не использовать такие возможности».

Субсидирование садоводства в последние несколько лет способствовало активному росту внутреннего производства. Пять лет назад в стране выращивалось всего 500 тыс. т яблок, однако половину этого объема составляло техническое яблоко, которое шло только в переработку. В этом году, по оценке ассоциации, урожай может достигнуть 900 тыс. т

При этом доля качественного яблока выросла с 50% до 75%, обращает внимание эксперт. «Мы ежегодно увеличиваем сбор на 100-150 тыс

т, — говорит он. — Дальше отрасль будет двигаться не менее активными темпами: теперь господдержка будет распространяться на садовые питомники, что позволит в будущем снизить зависимость от импортных саженцев и еще больше нарастить производство яблок. Для этого мы ежегодно закладываем от 10,5 тыс. до 14 тыс. га интенсивных садов в год». Такими темпами к 2024 году Россия сможет выращивать около 1,2-1,3 млн т этого фрукта, благодаря чему объем зарубежных поставок сократится как минимум вдвое. Такая же программа, по словам эксперта, есть и по ягодникам — малине и землянике.

Импорт России по годам (2000-2019)

| Период | Объем импорта, долларов |

|---|---|

| Январь 2019 года | 15,6 млрд |

| 2018 год | 240,5 млрд |

| 2017 год | 228,5 млрд |

| 2016 год | 182,2 млрд |

| 2015 год | 182,9 млрд |

| 2014 год | 287,0 млрд |

| 2013 год | 315,2 млрд |

| 2012 год | 317,2 млрд |

| 2011 год | 305,7 млрд |

| 2010 год | 228,9 млрд |

| 2009 год | 167,3 млрд |

| 2008 год | 267,1 млрд |

| 2007 год | 199,7 млрд |

| 2006 год | 137,8 млрд |

| 2005 год | 98,7 млрд |

| 2004 год | 75,5 млрд |

| 2003 год | 57,3 млрд |

| 2002 год | 46,1 млрд |

| 2001 год | 41,8 млрд |

| 2000 год | 33,8 млрд |

Зависимость экономики от поставок энергоресурсов негативно отражается на динамике ВВП, что в свою очередь влияет на доходы населения. Ситуация с бедностью сегодня поражает своими масштабами. Для миллионов граждан единственным способом прожить месяц стали займы без отказа. Доступен займ с 18 лет даже студентам. Взять деньги можно за считанные минуты без справок, поручителей или залога.

Загрузка …

Без ввоза не обойтись

Полностью отказаться от импорта — это концептуально неверный посыл, считает партнер компании «А8 Практика» Андрей Тихомиров. Этому есть две причины. Во-первых, отсутствие конкуренции и закрытие рынка является причиной снижения качества продукции и роста цен. Во-вторых, не все виды продукции могут быть произведены в России физически. Некоторые виды фруктов, к примеру, просто не произрастают в нашей климатической зоне. Также есть виды продукции, которые традиционно выращиваются, делаются в определенных странах и даже локациях, и повторить их производство в наших условиях невозможно. Доля импорта не должна быть слишком высокой в структуре производства, но и полный отказ от него не является верным шагом, говорит эксперт.

В целом при прочих равных зарубежная продукция оказывает положительное влияние на те отрасли, которые достигли высокого уровня развития, полагает Никиточкин. Так, присутствие иностранных товаров на полках повышает конкуренцию, и для того, чтобы ее выдержать, отрасль проводит технологическую модернизацию, снижает издержки, оздоравливается. Наглядно это можно наблюдать, например, в свиноводстве и тепличном овощеводстве. Некоторая доля ввоза стимулирует российских аграриев перенимать современные продуктовые веяния, инновации (в первую очередь это касается перерабатывающих производств и, в частности, кондитерского). Хотя, конечно, в ряде случаев импорт влияет отрицательно. Иностранные производители получают значительно большую господдержку, чем российские, напоминает эксперт. В таком случае конкуренция является не оздоравливающей, а дискриминационной.

Эффект от наличия импорта на рынке комплексный, полагает Тихомиров. Плюсы при этом можно разделить на две группы — для потребителей и для производителей. Так, первым ввоз обеспечивает более широкий выбор продукции, а также открывает доступ к товарам, которые не производятся на локальном рынке. Кроме того, импорт влияет на общий уровень цен. А вторые получают косвенный эффект, о котором они подчас не задумываются: конкуренция заставляет их улучшать свою продукцию, следить за ее качеством, то есть постоянно развиваться и не стоять на месте, вторит Тихомиров Никиточкину. «Те игроки, которые понимают это, становятся сильнее и захватывают большую долю рынка, слабые — проигрывают в конкурентной борьбе», — говорит эксперт.

Наличие иностранной овощной и плодовой продукции на прилавках дает потребителю выбор и вынуждает отечественных производителей пытаться сделать свой товар более конкурентным, вторит остальным Лашин. Стремясь повысить эффективность бизнеса, они вкладывают в логистику, инфраструктуру, используют новые сорта, начинают следить за качеством, чтобы оно соответствовало более высоким стандартам.

В мясном сегменте небольшая доля ввоза российскому рынку необходима. «Импорт может возмещать недостаток объемов тех или иных частей разделки. Их предложение в том числе обусловлено анатомией животных, — поясняет Андрей Дальнов. — Например, мясоперерабатывающие заводы в Калининграде закупают куриное филе, часто его проще привезти из-за рубежа, чем везти из центра России». Но это относительно небольшие объемы, добавляет он.

«Молочка» — третий продукт в корзине покупателя после табака и алкоголя, важный по объему и деньгам, поэтому ее всегда будут ввозить в каких-то объемах, думает Чебурашкин. Главное, чтобы поставляемый из-за рубежа товар был качественный. Ведь наличие «плохих» продуктов дискредитирует всю отрасль.

Ни одна страна с развитым сектором АПК не стремится полностью избавиться от импорта продовольствия, говорит Юрий Ковалев. «Главная цель — это большой объем экспорта при положительном балансе (Бразилия, Канада) ну или хотя бы при нулевом (США и ЕС), — считает он. — Думаю, и здесь у России амбициозная, но реалистичная цель — войти в топ-10 мировых экспортеров АПК, имея как минимум нулевой внешнеторговый баланс».

Какие документы нужны для импорта товара в Россию

Несмотря на все санкции и сложности в экономике, Россия по-прежнему входит в ТОП-25 крупнейших стран-импортеров. Это говорит о том, что участники ВЭД чувствуют себя достаточно уверенно, однако российские власти взяли курс на защиту отечественно производителя и перекрытия путей для «серого импорта», а потому ужесточаются требования к ввозу товаров и правильному оформлению документов.

Чтобы не было проблем с растаможкой своего товара, необходим достаточно обширный пакет документов:

- Первичный документ – это внешнеэкономический контракт на русском и английском языках, в котором указываются условия поставки, характеристики товара, его общая стоимость, сведения о маркировке и упаковке, срок действия и т.д. Все сведения должны быть максимально подробными.

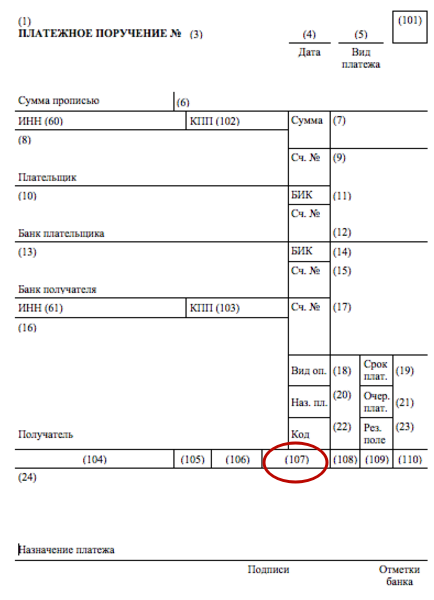

- В банке, через который проводятся платежи за товар, на специальном бланке оформляется паспорт сделки. В него внесены все данные об участниках сделки и банке.

- Специальный документ для таможни – инвойс. Он оформляется на двух языках – русском и английском на официальном бланке компании и содержит данные о продавце и покупателе, характеристики груза, условия поставки и номер контракта.

- На каждое наименование товара оформляется упаковочный лист с подробными данными о ввозимом грузе.

- Для беспрепятственной перевозки груза необходимо оформить транспортные документы. Их комплект зависит от способа транспортировки. Это могут быть товарно-транспортная, международная железнодорожная или авианакладная, а также коносамент. Причем на таможне предоставляется оригинал документов.

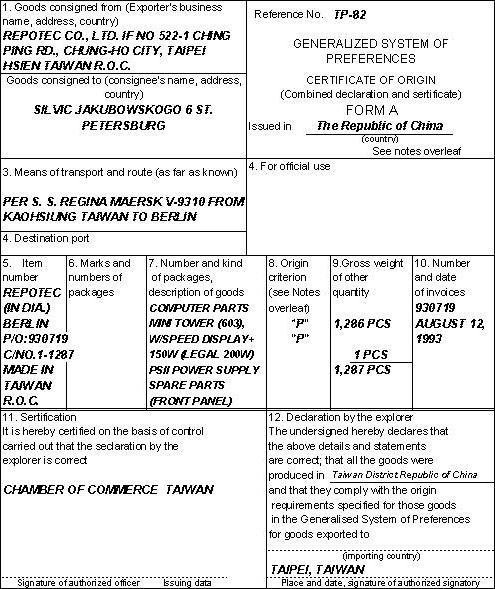

- В подтверждение происхождения товара надо предоставить сертификат происхождения ввозимой продукции. Для стран СНГ, а также для США, Канады, Европейского союза, Турции и других стран, подпадающих под льготную налоговую ставку 25%, необходимы особые формы.